住宅ローンの返済方法は2つあると聞きました。

でもどちらも似たような名前だし、何がどう違うのかよく分かりません。

「元利均等返済」と「元金均等返済」のことですね。

同じような名前なのに、中身はまったく違います。

ちゃんと理解した上で自分に合うほうを選択しましょう。

選択方法で返済金額が金利にもよりますが、住宅ローンは金額も大きいため、利息だけでも大分変ってしまいます(-_-;)

初心者でも分かり易く、メリットデメリットを理解して選んでいきましょう(^_^)/

住宅ローンの返済方法は2つある

家を購入するときに結ぶ住宅ローンの返済方法「元利均等返済」と「元金均等返済」という2つの単語。

皆さんは、何がどう違うのかきちんと理解して契約していますか?

これから住宅ローンを組む予定の方も、すでに住宅ローンは組んでいるけど実はよく理解せずに返済方法を選んだという方も、こちらの記事を読んで2つの異なる返済方法について理解しましょう!

住宅ローンを借りるためには、利息を支払う必要がある

まず大前提として、住宅ローンを組む場合は必要な金額を銀行などから借りるのに、必要な金額だけを長期間借りられるわけではないことをしっかりと理解しておきましょう。

クレジットカードのリボ払いやキャッシングと同じように、お金を借りるためには元金以外にも利息を支払わなければいけません。

リボ払いと分割払いについてはこちら↓

例えば、2000万円の住宅ローンを組む場合、元金2000万円分のみを借りることは出来ません。

貸す側の銀行等に、貸してもらうための利息を支払わなければなりません。

住宅ローンの利息はリボ払いなどに比べるとかなり低く設定されていますが、住宅ローン自体の金額が高額なため、数%の利息でも大きな金額になってきます。

そのため、なるべく金利の低い住宅ローンを組むのはもちろんのこと、返済方法もよく考えた上で決める必要があります。

「元利均等返済」と「元金均等返済」の違い

住宅ローンには、「元利均等返済」と「元金均等返済」という2つの返済方法があります。

とても似たような言葉に見えますが、中身はまったく違います。まずは分かりやすいように図を見てから説明していきます。

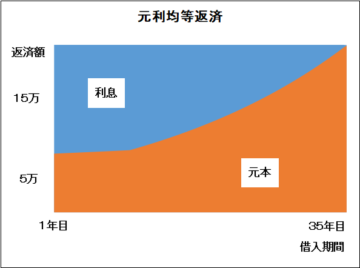

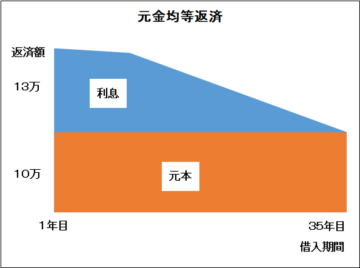

上記が「元利均等返済」と「元金均等返済」のイメージ図です。

「元利均等返済」は、毎月の返済額が一定なのがポイントです。

元本の減るスピードが遅いので利息の総額が多くなってしまいます。

しかし、毎月の返済額が一定なので家計の収支計画を立てやすいというメリットがあります。

一方の「元金均等返済」は、毎月の返済額のうち元本の返済額が一定です。

元本が減るスピードが速いので、時間の経過と共に利息の支払い額が少なくなっていきます。

返済総額は少なくなりますが、初期の返済額がかなり大きいです。

結局どちらを選べば良い?

どちらの返済方法を選択するかは、家庭の経済状況・家庭状況などによって選択するべきだと思います。

「元金均等返済」のほうが返済総額は少なくなりますが、住宅ローンを契約して最初のうちはかなり大きな金額を毎月返済に回すことになります。

「元金均等返済」を選択しても良いケース

・いま現在の生活に余裕がある(=返済金額が多くても支払える)

・収入が安定していて、今後しばらくは現在と同じ、またはさらに高い収入が見込める(=しばらくは返済金額が多くても支払っていける)

・子供がいない、もしくはすでに成人している(=返済に回す金額を確保することができる)

これらの条件を満たすようであれば、「元金均等返済」を選択して返済総額を少なく済ませることを考えるのが良いと思います。

逆に、

「元利均等返済」を選択したほうが良いケース

・これから子供を育てる予定である(=住宅ローン以外にお金が必要になる予定がある)

・まだ子供が小さく、手もお金もかかる時期である(=住宅ローン以外にも教育資金も準備しておく必要がある)

・フリーランスになりたてである(=初期の返済額が大きい元金均等返済を選択するのは危険)

などの場合は、住宅ローンを組んだ最初の頃の返済金額が大きいと、返済できなくなってしまう可能性があります。

その場合は「元利均等返済」を選択するべきだと思います。

まとめ 住宅ローンは長期目線で考える必要あり

「元金均等返済」のほうが返済総額が少なくなるので、可能であればこちらを選択するのが良いと思います。

しかし、住宅ローンは多くの場合30年や35年といった超長期間の借り入れになります。

その間に転職したり、会社員からフリーランスになったり、家族構成が変わったりと、身の回りの状況が変わる可能性は十分あります。

住宅ローンは「全員こっちを選択したほうが良い」という正解はないので、長い期間でみて自分に合った返済方法を選択するようにしましょう(#^^#)

記事が気に入って頂けたらシェアやフォローを頂けると嬉しいです(*^_^*)

コメント