こんにちは、あいぼんです!

インフレとは、ある通貨を使う人全員が払わなければならない、目に見えない税金と言える。という言葉を聞いて、改めて考えさせられました。

最近、インフレの影響で物価上昇が続いていますよね。物の値段が上がっていて、家計のやりくりも難しくなってきています。

何十年もデフレの時代が続いていた日本では、インフレに対応することが難しいとも言われていますね。インフレになってきた今、資産を銀行預金に置いておくべきかどうか、今一度考える時期がきたと思います。

物価上昇に負けない資産運用とは?

現在、インフレによる物価上昇が家計を直撃しています。

以前投稿した銀行預金の金利についての話につながる話題ですね。

2023年現在、定期預金に100万円を預けると、1年後の利息は20円です。そこから所得税約20%が引かれて、残りの利息は16円です。

定期預金に30年間預け続けても、利息は480円にしかなりません。

その一方で、物価は今後も少しずつ上がっていくと予想されています。

2030年までの物価上昇率は、年率平均0.5%~1%程度と予想されています。

これは物やサービスの値段が1年ごとに平均0.5%くらい上がると予想されているということです。

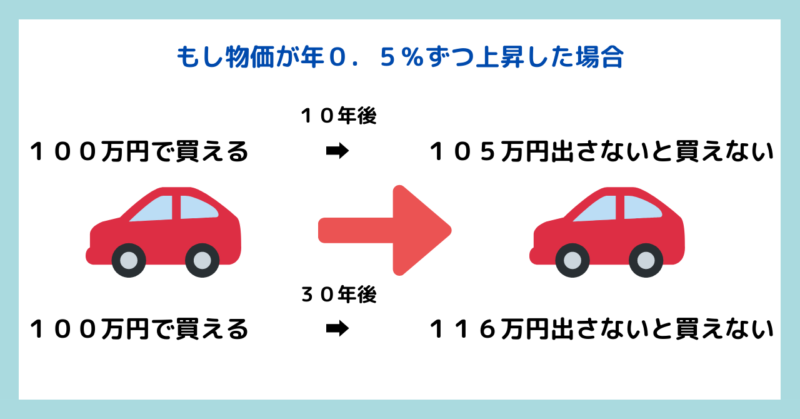

もし物価が年0.5%ずつ上昇した場合、いま100万円で買える物が10年後には105万円、30年後には116万円出さないと買えなくなるということです。

仮に物価上昇率が年0.5%ずつ上昇していった場合、「老後のため」に貯めていたはずの預貯金が完全に物価上昇率に負けてしまい、買いたい物が買えなくなってしまいます。

これでは貯蓄の意味がありません。

物価上昇に負けない資産運用の具体例

普段スーパーで買う食料品をはじめ、多くの物やサービスの値段が上がっているのは皆さんも感じていると思います。

つい最近も、アマゾンプライム会員の価格やYouTubeプレミアム(広告なしで見られる料金)の値上げが発表されました。

こういった物価上昇に負けない=資産を減らさない資産運用方法は、「やっぱり投資するのが良いのか」と思い、預貯金の大半を投資に回さないといけないと思われる方もいるかと思います。

しかし、預貯金を投資に回せば回すほど元本割れするリスクが気になってしまい、それはそれで精神的によろしくないですよね。

「物価上昇には負けたくないけど、投資はできるだけ少なくしたい」

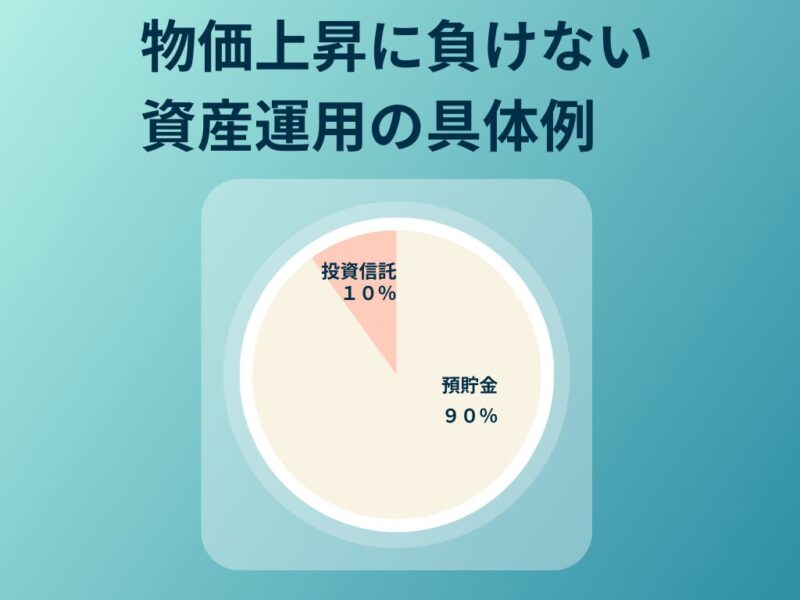

そういう場合は、資産の10~20%だけを投資信託に投資して、残りは預貯金にしておく方法も良いかと思います。

こうすれば、預貯金部分が物価上昇に負けてしまっても、投資信託の利益が穴埋めをして、資産全体では物価上昇と同程度=0.5%程度増やすことができるという計画です。

資産の大部分を投資に充てなくても、全体の1割を投資に回せば、ある程度の物価上昇に対応できるかと思います。

「銀行預金として預けておくのはインフレに対応できないことは分かった。でもやっぱり投資はちょっと躊躇する」という方向けの、どちらかと言えば「守りの資産運用」といえるかもしれません。

預貯金だけでは、今後の物価上昇に対応できないことは、最近の物価上昇からの家計圧迫でご理解頂けるかと思います。

今こそ投資への一歩を踏み出すチャンスです!

ぜひ投資について勉強して、資産を増やしていきましょう(#^^#)

記事が気に入って頂けたらシェアやフォローを頂けると嬉しいです(*^_^*)

コメント