私が勤めてる会社には、財形貯蓄制度があるんですよ。でも何種類かあるみたいで、どれにしたら良いのか分からなくて結局どれも加入してないんです・・

財形貯蓄制度は、すべての会社で導入しているわけではないので、制度があるのに利用してないのはもったいないですよ!3種類あるので、それぞれ見ていきましょう。

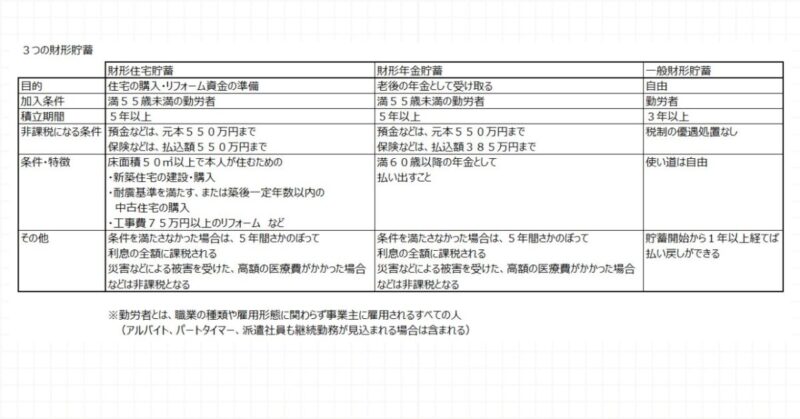

財形貯蓄とは

会社が財形貯蓄制度を導入していれば、利用することができます。

会社員や公務員の他、継続して働くことが見込まれるパートやアルバイト、派遣社員も契約できます。

財形貯蓄は会社が提携している金融機関の商品の中から選ぶ仕組みです。

銀行の定期預金、生命保険会社の積立預金、損害保険会社の損害保険なども選べます。

給与からの天引きなので、「気づいたら貯まっていた!」というメリットがあります。

3種類のうち、財形住宅と財形年金は条件を満たせば非課税になります。

・会社員や公務員、パートやアルバイト、派遣社員も契約可能。給与天引きで、財形住宅と財形年金は条件を満たせば非課税

3種類で迷ったら財形住宅

3種類の財形貯蓄は、それぞれ積立期間や非課税になる条件などが異なります。

「財形貯蓄は利用したいけど、家を買うかどうか分からないから財形住宅は選べないのかな?」と思われる方も多いと思います。

財形住宅は、名前の通り「住宅を買うためにしか使えない貯蓄」というふうに捉えられがちですが、そうではありません。

財形住宅の「その他」欄を見ると分かりますが、「条件を満たさなかった場合は、5年間をさかのぼって利息の全額に課税される」と書いてあります。

これは、「財形住宅を住宅の購入以外の目的で使った場合は、5年間さかのぼって利息が課税されるよ」ということです。

つまり、財形住宅を選んだからといって、必ず住宅を購入しないといけないわけではありません。

財形住宅で貯蓄を始めたけど、車が欲しくなった!ということであれば、5年間さかのぼって利息に課税はされますが、積立は可能なのです。

・財形住宅は住宅購入以外の目的でも利用可能。ただし、その場合は5年間さかのぼって利息が課税される

もし会社に財形貯蓄制度が導入されていて、貯蓄に回す余裕があれば活用したいところです。

記事が気に入って頂けたらシェアやフォローを頂けると嬉しいです(*^_^*)

コメント